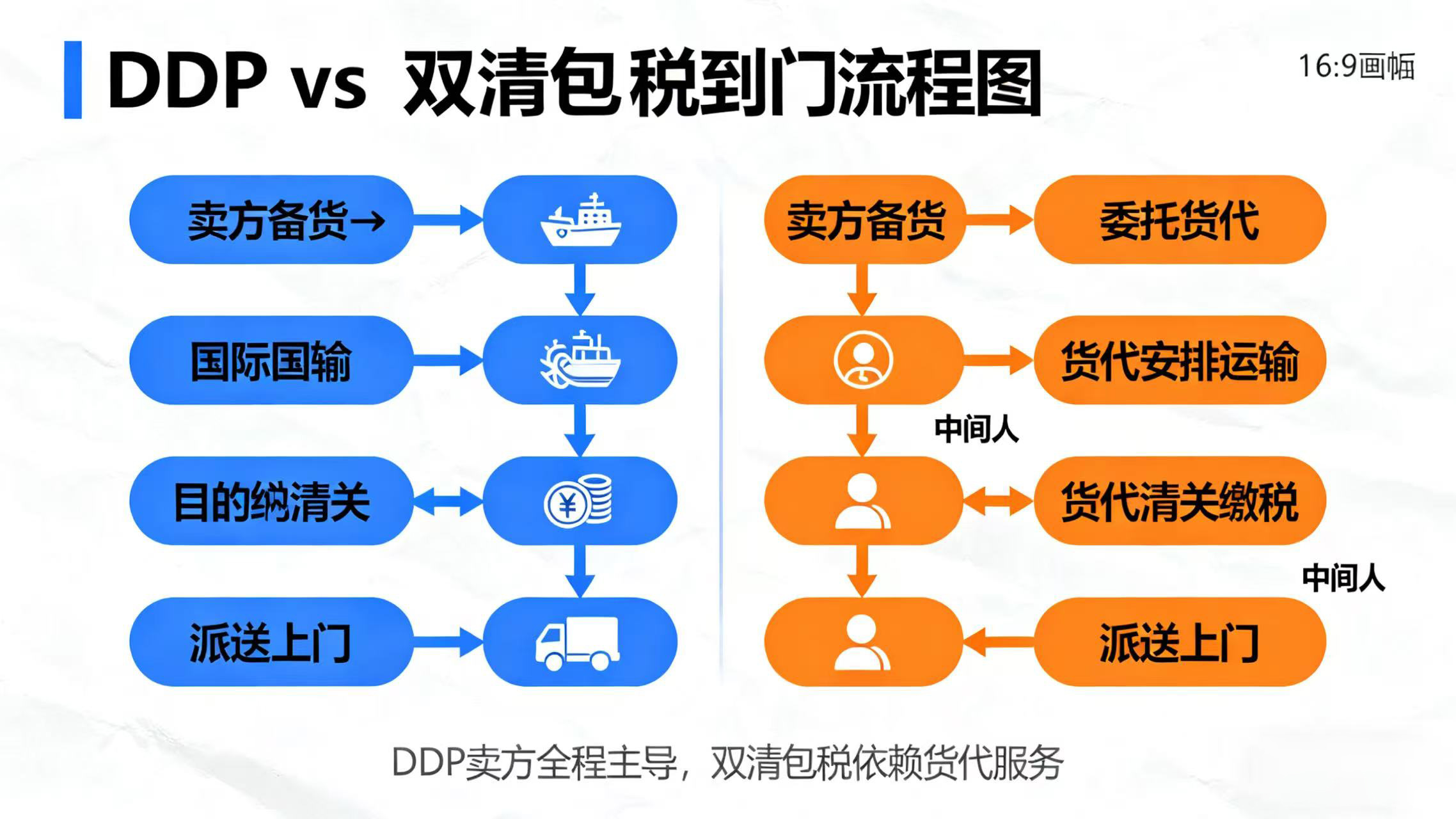

7月7日,国家税务总局发布了新规文件——2025年第17号公告,其中第七条对跨境电商、物流公司、报关行、代理出口企业来说影响深远。可以说,这项新规,正在加速终结“买单报关”的时代。

什么是买单报关?

简单来说,买单报关就是:

卖家或工厂 >委托物流公司 >再由物流委托报关行 > 使用第三方的出口抬头完成报关。

这种“链条式”的操作方式,广泛用于那些拿不到进项发票、不能做出口退税的外贸卖家。

行业内把这个过程称为“买单出口”——买的是别人的出口单证。

但从10月1日起,这种做法将面临巨大合规挑战。

新规到底说了啥?

17号公告明确要求:

代理出口企业在所得税预缴申报时,必须同步报送委托出口企业的基础信息和出口金额。

未按要求申报的,视为“自营出口”,代理企业需自行缴纳全部企业所得税。

什么意思?就是说:

抬头企业必须申报谁是真正的货主(也就是卖家/工厂);

海关出口数据+税务申报数据要一一匹配;

买单操作无法再“隐藏真实货主”,否则税负全落在抬头公司身上。

买单模式,将走向终结

随着海关、税务系统全面打通,申报数据将实现“全链条闭环”:

报关单上谁是出口抬头,税务系统就要求它说明谁是实际委托方;

汇总表+柜号信息+出口金额+企业身份,形成可追踪链条;

税局可以反查到每一个真实出口企业,甚至精准到一票货、一家公司。

一句话总结:买单报关将被“实名制申报”取代,税务风控能力大大加强。

广州地址:广州市天河区天河路592号2805室百脑汇A座

深圳地址:深圳市宝安区福永街道怀德社区路干头二巷11号楼

添加客服了解更多